クレジットカードを使わずお金が必要なときの現実的な解決策と選び方

クレジットカードを使わずにお金を用意する方法と選び方

クレジットカードを使わずにお金を確保したいときの結論は、「借りる・売る・支払い手段を変える」の3つから状況に合った方法を選ぶことです。どれを選ぶかは、必要な金額・期限・現在の借入れ状況によって異なります。

本記事では、即日性・安全性・手間の3軸で各方法を比較し、返済義務のない動産活用(買取り・動産リースバック)を含めた判断基準を解説します。キャッシングやリボ払いのリスクを避けたい方、手持ちのアイテムを活用したい方は、方法を選ぶ前にこの記事で選択肢の全体像を確認してください。

- クレジットカード不使用時の選択肢は「借りる・売る・切り替える」の3種類

- キャッシングには貸金業法の総量規制(年収3分の1)が適用される

- 店頭買取りは当日査定・当日支払いで即日現金化できる

- デビットカードはホテル予約など一部場面で利用できないことがある

- 動産リースバックは売却後もアイテムを使い続けられる仕組みです

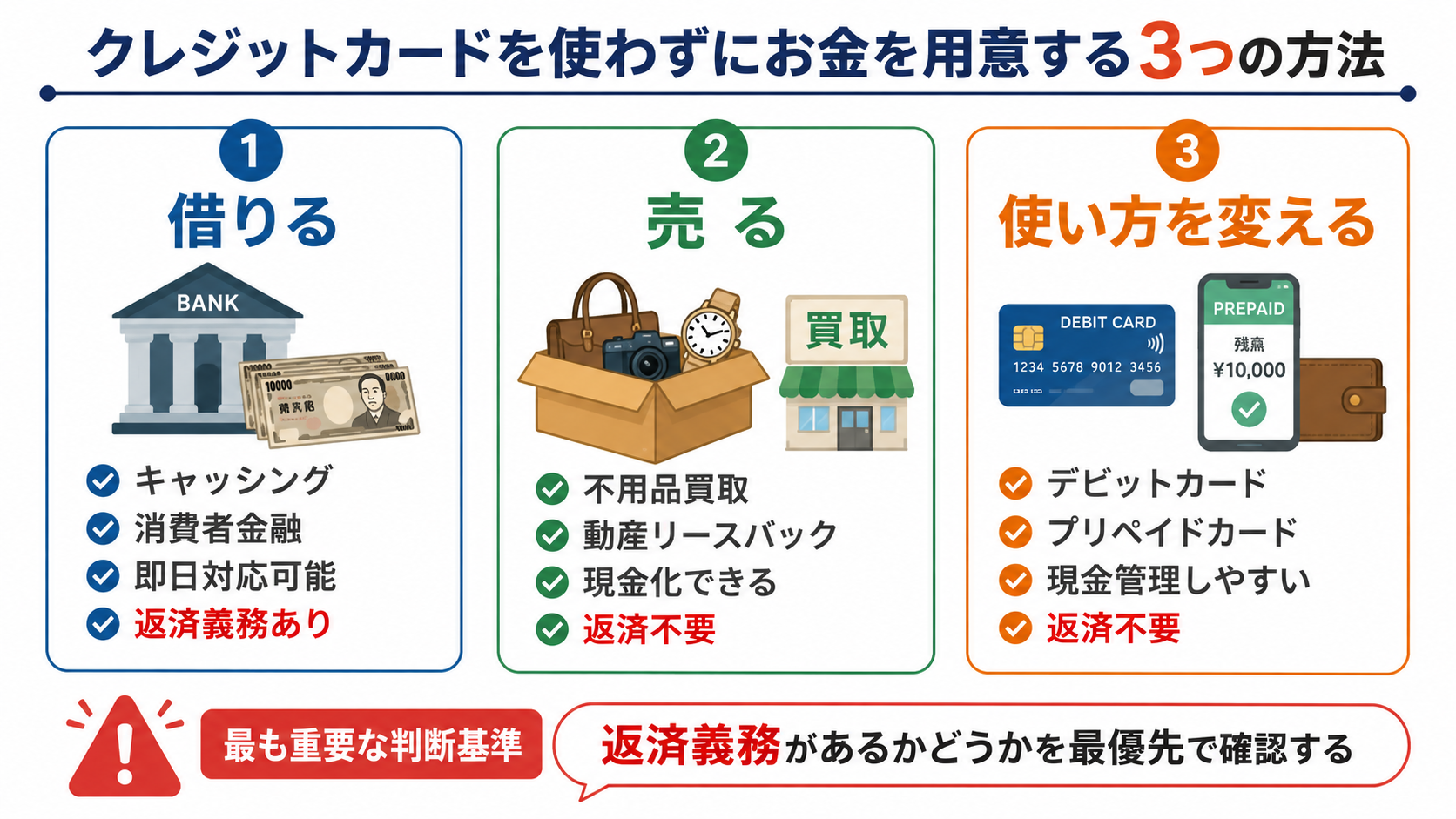

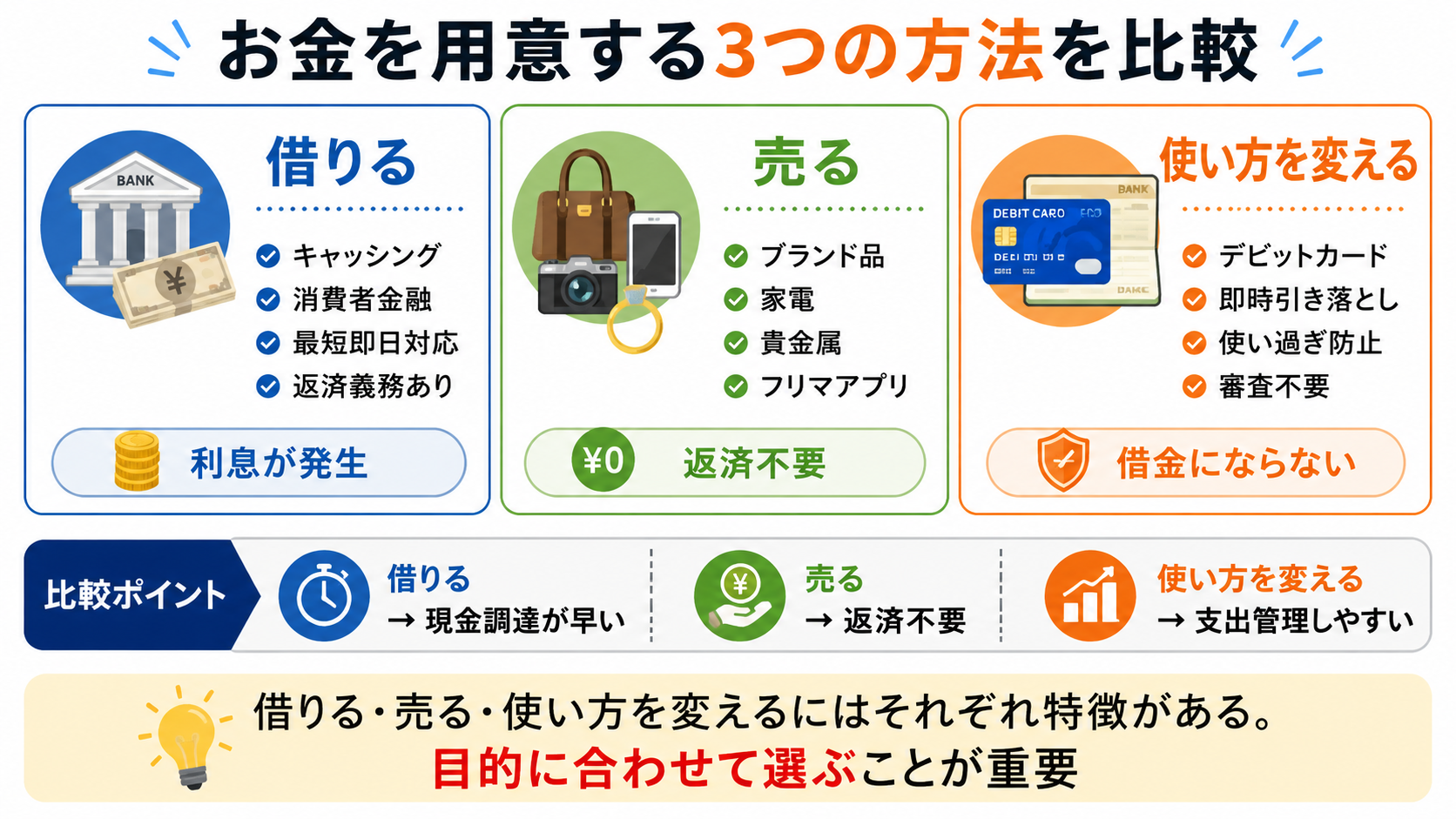

クレジットカードを使わずにお金を用意する方法は、大きく3つに整理できます

「借りる」「売る」「使い方を変える」の3つの選択肢の全体像

クレジットカードを使わずにお金を用意する方法は、「借りる」「売る」「使い方を変える」の3つに分類できます。「借りる」はキャッシングや消費者金融、「売る」は不用品の買取りや動産リースバック(所有する動産を売却後も継続利用できる仕組み)、「使い方を変える」はデビットカードやプリペイドカードへの切り替えです。それぞれ即日性・リスク・手間が異なるため、自分の状況に合った選択が必要です。

| 分類 | 代表的な方法 | 即日対応 | 返済義務 |

|---|---|---|---|

| 借りる | キャッシング・消費者金融 | 可能 | あり |

| 売る | 買取り・動産リースバック | 条件による | なし |

| 使い方を変える | デビットカード・プリペイドカード | 即時切替可 | なし |

返済義務の有無が、3つの分類のなかで最も重要な判断軸です。緊急性が高い場合でも、返済計画が立てられない状況では「借りる」を選ぶとかえって家計を圧迫します。

緊急度が高いほど「手元にあるモノ」の活用が現実的な理由

給料日前や急な出費が重なった場面では、審査や手続きに時間がかかる方法は機能しません。手元に売却できるアイテム(スマートフォン・ブランド品・家電など)がある場合、買取りサービスへの査定依頼は当日中に手続きを開始できます。

貸金業法(昭和58年法律第32号)の総量規制(年収の3分の1を超える借入れ禁止)が適用されるため、既存の借入れがある人はキャッシングを利用できないケースもあります。手元のモノを活用する方法には、返済義務がなく信用情報にも影響しないという特徴があります。

クレジットカードに頼りたくない人が最初に確認すべきこと

クレジットカードを使わずにお金を確保しようとする前に、以下の3点を確認してください。

- 手元に査定・売却できるアイテムがあるかどうか

- 現在の借入れ総額が年収の3分の1以内に収まっているかどうか

- 必要な金額と、それをいつまでに用意しなければならないか

この3点を整理することで、「借りる」「売る」「使い方を変える」のどれが自分の状況に適しているかを判断できます。特に借入れがすでにある場合は、追加のキャッシングが法律上制限される可能性があるため、売却や動産リースバックを先に検討することが合理的です。

方法ごとの特徴と違いを知る。借金・売却・デビットカードを比較する

キャッシング・消費者金融の利息と返済リスクを正しく理解する

キャッシングや消費者金融は、申し込みから最短即日で借入れが可能です。ただし、利息制限法(昭和29年法律第100号)に基づき、借入れ額が10万円未満の場合の上限金利は年20.0%、10万円以上100万円未満は年18.0%と定められています。

たとえば10万円を年18.0%で借りた場合、1か月あたりの利息は約1,500円です。返済が長期化するほど総支払額が増えるため、返済完了時期を借入れ前に明確にしておく必要があります。また、貸金業法の総量規制により、年収の3分の1を超える借入れは原則として認められません。

デビットカード・プリペイドカードが使いすぎ防止に有効な理由

デビットカードは利用と同時に銀行口座から即時引き落としが行われるため、口座残高を超えた支出ができません。プリペイドカードはあらかじめチャージした金額の範囲内でのみ利用できます。どちらも後払いではないため、クレジットカードのように翌月請求が家計を圧迫する構造がありません。

ネットショッピングやサブスクリプションサービスへの対応状況はカードによって異なりますが、VisaまたはMastercardブランドのデビットカード・プリペイドカードであれば、多くの加盟店で利用できます。

不用品の買取りで手元のアイテムを現金に換える基本の流れ

不用品の買取りは、「査定依頼」「査定額の確認」「同意・発送または持込み」「買取代金の受け取り」の順で進みます。オンライン査定を利用する場合、アイテムの状態や付属品の有無を事前に確認しておくと査定がスムーズです。買取りによって得た現金は返済義務がなく、信用情報機関(CIC・JICC等)への記録も生じません。

古物営業法(平成4年法律第117号)に基づき、買取りを行う事業者は都道府県公安委員会の許可を受けた古物商である必要があります。査定を依頼する際は、事業者が古物商許可を取得しているかどうかを確認してください。

動産リースバックは売却後も手元にモノを残せる仕組みです

動産リースバックとは、所有する動産(スマートフォン・家電・ブランド品など)を事業者に売却し、その後リース料を支払うことで引き続き使用できる仕組みです。通常の売却と異なり、手放さずに現金を得られる点が特徴です。リース料は契約ごとに設定され、支払い期間・金額・買戻し条件は契約書面に記載されます。

動産リースバックは売買契約とリース契約が組み合わさった取引であり、契約前に書面でこれらの条件を確認することが重要です。

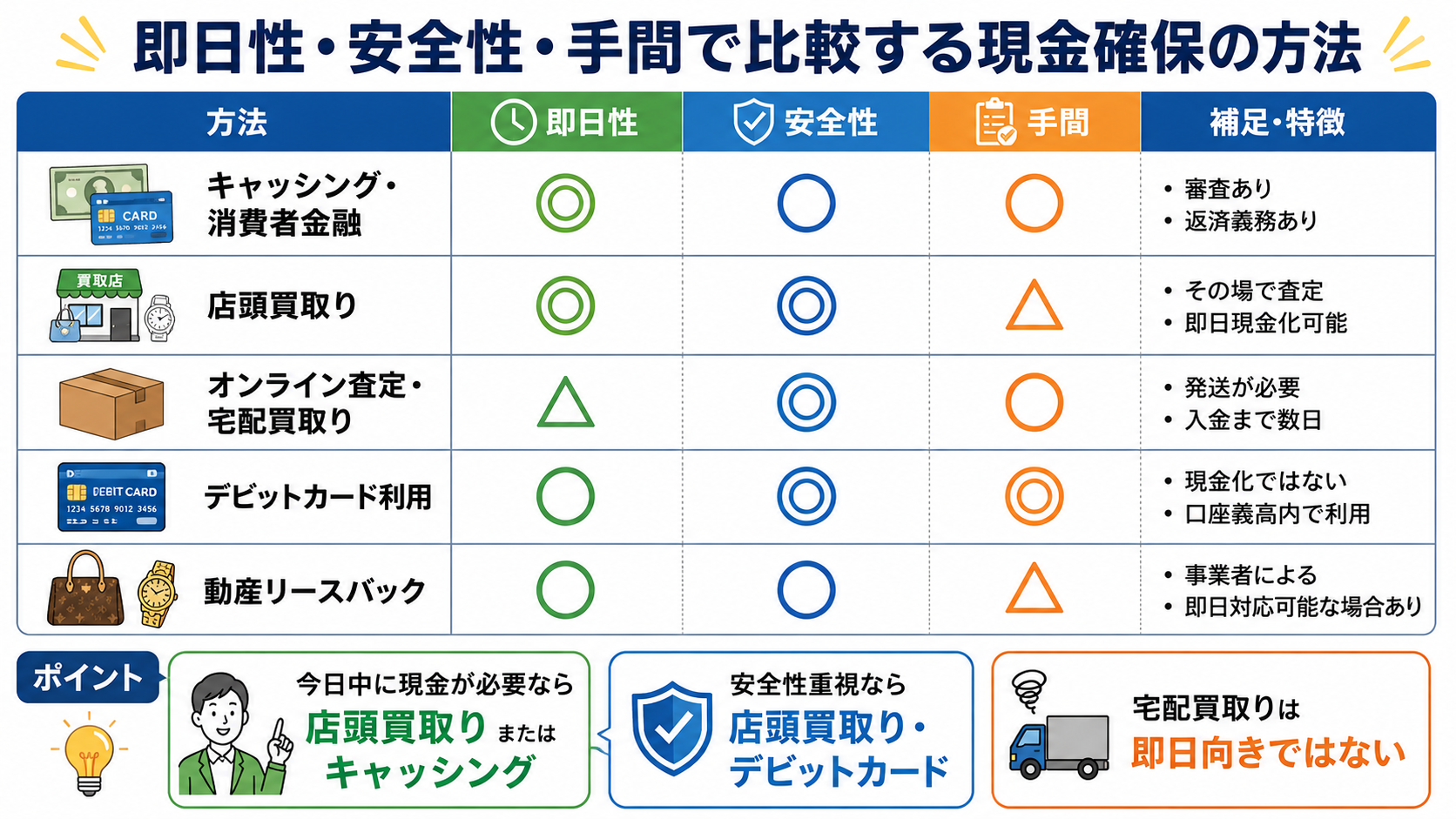

即日性・安全性・手間で比較して自分に合った方法を選ぶ

即日で現金が必要な場合に使える方法と使えない方法

即日で現金を確保できるかどうかは、方法ごとに異なります。

| 方法 | 即日対応 | 条件・注意点 |

|---|---|---|

| キャッシング・消費者金融 | 可能 | 審査通過・総量規制の範囲内であること |

| 店頭買取り | 可能 | 持込み当日に査定・支払い完了の店舗に限る |

| オンライン査定・宅配買取り | 原則不可 | 発送・査定・振込みに数日かかる |

| デビットカード切替え | 即時 | 現金化ではなく支払い手段の変更 |

| 動産リースバック | 事業者による | 当日対応可否は事業者ごとに異なる |

店頭買取りは持込み当日に買取代金を受け取れる店舗が多いですが、査定額に納得できない場合は持ち帰ることができます。

消費者契約法・貸金業法から見た安全な選択肢の見極め方

利用者を保護する主な法律として、消費者契約法(平成12年法律第61号)と貸金業法(昭和58年法律第32号)があります。消費者契約法第4条は、事業者による不実告知(事実と異なる説明)または断定的判断の提供があった場合、消費者はその契約を取り消せると定めています。査定額や利用条件について事実と異なる説明を受けて契約した場合は、同条に基づく取り消しの対象となります。

貸金業法は、登録を受けた貸金業者以外からの借入れを無効とし、違法な金利での貸付けを禁止しています。事業者が貸金業登録を受けているかどうかは、金融庁の貸金業者情報検索サービスで確認できます。契約トラブルが発生した場合は、国民生活センターに相談してください。

手間と査定精度のバランス。オンライン査定と店頭査定の違い

オンライン査定は自宅から手続きできる反面、アイテムを実際に確認しないため、査定額が店頭と異なる場合があります。店頭査定は担当者がアイテムを直接確認するため、状態・付属品の有無が査定額に反映されやすく、その場で金額の確認と交渉ができます。

- オンライン査定:移動不要・24時間対応・即日現金化は難しい

- 店頭査定:即日現金化が可能・査定精度が高い・持込みの手間がある

- 宅配査定:自宅から発送・査定完了まで数日かかる・高額アイテムは補償確認が必要

即日で現金が必要な場合は店頭査定、手間を抑えたい場合はオンラインまたは宅配査定が適しています。

クレジットカードなしの生活に向いている人と向かない人

支出管理が苦手・リボ払いに悩む人に現金主義が有効な理由

リボ払い(リボルビング払い)とは、利用金額にかかわらず毎月一定額を返済する方式で、残高に対して利息が発生し続けます。利息制限法上の上限金利(年15.0%〜20.0%)の範囲内であっても、返済期間が長くなるほど総支払額は増加します。

支出の実感が得にくいクレジットカードをやめ、現金またはデビットカードに切り替えることで、毎回の支出を即時に把握できます。支出管理が苦手と自覚している人や、リボ払い残高が3か月以上解消されていない人は、クレジットカードを使わない生活に切り替えることで支出の増加を抑えやすくなります。

デビットカードやプリペイドカードで代替できるケースとできないケース

デビットカードとプリペイドカードは、多くの日常的な支払い場面で利用できますが、対応していないケースもあります。

| 利用場面 | デビットカード | プリペイドカード |

|---|---|---|

| コンビニ・スーパー | ほぼ対応 | ほぼ対応 |

| ネットショッピング | ブランドによる | ブランドによる |

| サブスクリプション | 一部対応 | 一部対応 |

| ホテル・レンタカー予約 | 一部対応 | 対応していないことが多い |

| 海外利用 | 国際ブランド付きは対応 | 国際ブランド付きは対応 |

ホテルのデポジット(預かり金)やレンタカー契約では、クレジットカードのみ対応としている事業者があります。この場面ではクレジットカードを1枚だけ保持しておくことが現実的です。

動産活用が向いている人の条件。手放せるアイテムがあるかどうか

動産活用(買取り・動産リースバック)が有効な選択肢となるのは、以下の条件に該当する場合です。

- 査定額が見込める動産(スマートフォン・ブランド品・家電・貴金属等)を所有している

- 返済義務のある借入れを増やしたくない

- 信用情報に影響を与えずに現金を用意したい

一方、手放せるアイテムがない場合や、売却後も引き続き使用する必要があるアイテムしかない場合は、動産リースバックを含めて動産活用は適しません。その場合は、デビットカードへの切り替えや家計の見直しが先の対処となります。

よくある質問

クレジットカードを使わずにネットショッピングはできますか?

VisaまたはMastercardブランドのデビットカード、もしくは同ブランドのプリペイドカードを利用することで、クレジットカードなしでもネットショッピングが可能です。ただし、一部のショッピングサイトやサブスクリプションサービスではクレジットカードのみ対応しているケースがあります。利用予定のサービスが対応しているかどうかを、申し込み前に支払い方法の項目で確認してください。

不用品の買取りは即日で現金を受け取れますか?

店頭買取りを利用し、当日査定・当日支払いに対応している店舗であれば、持込み当日に現金を受け取れます。一方、宅配買取りは発送から査定・振込みまで数日かかるため、即日での現金受け取りには対応していません。査定を依頼する前に、その店舗が当日支払いに対応しているかどうかを確認してください。また、買取りを行う事業者は古物営業法に基づく古物商許可が必要です。

デビットカードとプリペイドカード、どちらを選べばよいですか?

銀行口座を持っており、口座残高の範囲内で管理したい場合はデビットカードが適しています。口座残高を使い分けたい、または特定の用途に使える金額を事前に決めておきたい場合はプリペイドカードが適しています。どちらもクレジットカードのような後払い・利息の発生がなく、支出管理がしやすい点は共通です。利用可能な場面はブランド(Visa・Mastercard等)によって異なるため、選ぶ際は対応店舗・サービスの範囲を確認してください。

動産リースバックと通常の売却は何が違いますか?

通常の売却はアイテムの所有権を移転して現金を受け取る取引であり、売却後はそのアイテムを使用できません。動産リースバックは売却後にリース契約を結び、リース料を支払うことで引き続き使用できる仕組みです。手放さずに現金を確保できる点が動産リースバックの特徴ですが、月々のリース料が発生するため、総コストは売却のみの場合より高くなります。契約前にリース料の金額・支払い期間・買戻し条件を書面で確認することが重要です。

手元のアイテムを活用した現金化を検討するなら、cashariという選択肢

cashariが提供するサービスの概要と利用の流れ

クレジットカードを使わずお金を確保したい、かつ借入れも増やしたくないと考える場合、手元の動産を活用する方法が選択肢のひとつです。買取りサービスや動産リースバックサービスは複数の事業者が提供しており、cashariはそのなかの一つです。

cashariはスマートフォンやブランド品などの動産を対象とした動産リースバックサービスを提供しています。利用の流れは、アプリからの査定依頼・査定額の確認・契約・アイテムの発送・買取代金の受け取りという順です。売却後はリース料を支払うことで引き続きアイテムを使用でき、希望する場合は買戻しも可能です。サービスの詳細・対応アイテム・リース料の条件はcashari公式サイトでご確認ください。

買取りとリースバックの違いと自分の状況に合った使い方の確認

cashariでは、アイテムを完全に手放す「買取り」と、売却後も使い続けられる「動産リースバック」の2つの方法を提供しています。手元のアイテムを今後使う予定がない場合は買取り、引き続き使用したい場合は動産リースバックが対応します。

どちらも返済義務がなく、信用情報への影響もありません。クレジットカードなしでお金を用意したい・借入れを増やしたくないという状況に該当する場合、cashariのサービスは比較検討の選択肢のひとつです。