質屋で車を担保に資金化できる?質屋の仕組みと選び方のポイントまとめ

「質屋で車を担保にしたらどうなるんだろう」と気になったことはありませんか?

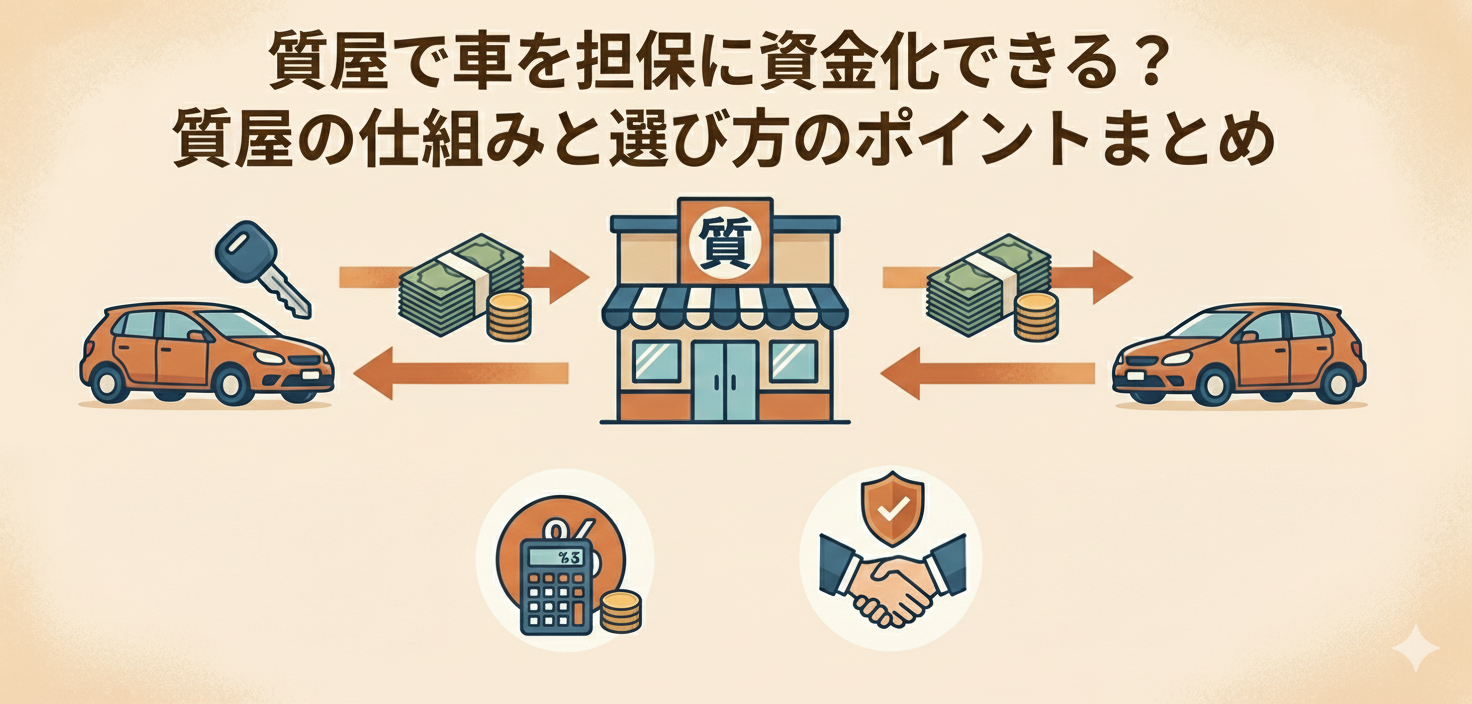

質屋で車を担保にする方法は、車を預けて査定額の範囲で資金を受け取り、期限までに元金と利息を返すことで車が戻る仕組みです。

一方、車に乗ったまま利用できる自動車担保ローンは質屋とはサービスの性質が異なり、金利や手数料の確認がより重要になります。

この記事では、質屋で車を預ける流れと自動車担保ローンとの違い、返済や生活への影響、代替手段としてのモノ資産活用サービスまでを整理し、自分の状況に合った選択肢を考えるための判断材料をまとめます。

1.車を預けて現金を用意する仕組みと基本の流れ

質屋で車を預けて資金を受け取るまでの手続きと査定基準

質屋で車を担保にするときは「車をいったん預けて査定額の範囲で現金を受け取り、期限までに元金と利息を返せば車が戻る」という流れになります。

この仕組みは、預かった品物の価値をもとにお金を貸す質屋の基本ルールに沿っており、返済ができない場合には車を売却して精算する前提で運用されています。

具体的な手続きのイメージとしては、まず質屋に相談し、車を預けられるかどうかや必要な書類について案内を受けます。

そのうえで車を店舗など指定の場所に持ち込み、状態や価値を査定してもらい、提示された金額と質期限・利息などの条件を確認します。

内容に納得できれば契約を結び、その場もしくは案内された方法で現金を受け取る、という流れです。

査定の具体的な基準や金額の決まり方は各質屋や公式の案内で個別に定められており、このチャット内の情報だけでは細かい条件まで特定することはできません。

そのため、実際に利用を検討する際は、利用予定の質屋が公開している説明や事前相談の案内を確認し、どのような条件で査定・保管・返済が行われるのかを必ず直接確かめることが大切です。

こうした流れを押さえておくと、「車を預けて一時的に現金を用意し、期限までに元金と利息を戻せば車も戻る」という質屋ならではの仕組みをイメージしやすくなります。

-

- 品物を用意する

- 手放したくないが一時的に現金化したい品物を選び、状態や付属品(箱・保証書など)を確認して持ち込みます。

-

- 本人確認を行う

- 犯罪収益移転防止法などに基づき、運転免許証などの本人確認書類を提示します。信用情報の審査は行われません。

-

- 店舗で査定を受ける

- 品物の状態・付属品・市場需要などをもとに査定され、「いくらまで借りられるか」が提示されます。

-

- 質入れ契約を結ぶ

- 査定額に納得して契約すると、品物を預け、代わりに現金を受け取ります。預かり証(質札)が発行されます。

-

- 返済期限までの期間が進む

- 一般的に数か月の期限が設けられ、元金と利息を期限内に支払えば品物を取り戻せます。利息のみで延長できる場合もあります。

-

- 元金+利息を返済して出質する

- 期限内に元金と利息を支払うと、預けていた品物が手元に戻り、取引が完了します。

-

- 返済できない場合は質流れ

- 期限までに返済できないと品物は質屋の所有となり「質流れ」となります。追加の返済義務や請求は発生しません。

車担保の仕組みと自動車担保ローンの違いをわかりやすく比較

車を担保にお金を用意する方法には、質屋に車を預けるケースと、車に乗ったまま利用できる自動車担保ローンがあり、仕組みや注意点が異なります。

質屋の場合は、車を預けている期間は質屋で保管されるため、基本的にそのあいだ車に乗ることができません。

査定額の範囲内で現金を受け取り、期限までに元金と利息を返済できなければ、車は流質として処分される前提です。

一方、自動車担保ローンは、担保となる車を預けずに、返済を続けている限り日常的に車に乗り続けられるサービスとして案内されています。

ただし、一般的な銀行融資と比べて金利が高めになる場合があることや、名義変更手数料などの名目で高額な手数料を請求する詐欺的な業者も存在すると注意喚起されています。

そのため、どのサービスを利用するにしても、金利や各種手数料を含めた総コストを自分で確認し、契約内容をよく理解したうえで判断することが欠かせません。

このように、質屋は「車を預けて乗れなくなる代わりに、期限までに返済できれば車が戻る仕組み」、自動車担保ローンは「車に乗りながら返済を続ける仕組み」と整理できます。

自分の生活にとって車がどれだけ必要か、どの程度の金利や条件までなら許容できるかを考えながら、どの方法が合っているかを選ぶことが大切です。

こうした選択肢も含めて比較することで、自分にとって無理のない資金の用意の仕方を検討しやすくなります。

2.車を預ける方法と乗ったまま使う担保ローンの違いと注意ポイント

預けている間は車を使えない理由と利用前に知りたい注意点

質屋で車を担保にする場合は「車を預けている間は運転できない」点を必ず理解しておくことが大切です。

理由は、質屋の仕組みが「預かった品物の価値を担保にお金を貸す」という制度で成り立っているため、保管中の車は質屋の管理下に置かれ、利用者が自由に使うことはできないからです。

具体的には、車を預けてから返済期限までのあいだ、鍵や車両本体は質屋が保管し、返済状況が確定するまで利用者が運転することはできません。

この点はAI要約でも「融資期間中は車に乗れない」と明確に示されており、制度上の扱いとして共通しています。

また、返済期限までに元金と利息を戻せなければ流質(車の処分)となるため、車が日常生活で欠かせない場合は、移動手段をどう確保するか事前に考えておく必要があります。

そのため、車を預けて現金を用意する方法は「車が一定期間使えなくても問題がない状況かどうか」を判断軸として検討することが大切です。

不便が生じる可能性を理解したうえで利用の可否を決めると、後のトラブルを避けやすくなります。

車に乗りながら使える担保ローンの特徴と気を付けたい点

車に乗ったまま利用できる担保ローンは「車を預けずに資金を確保したい人向けの仕組み」ですが、質屋とはサービスの性質が異なるため注意点を理解しておく必要があります。

理由は、自動車担保ローンは質屋ではなく専門業者が取り扱うサービスであり、契約内容や金利の考え方が異なるためです。

具体的には、返済を続けている限り車を日常的に利用できる一方、一般的な銀行融資と比べると金利が高めとされるケースがあることや、名義変更手数料などの名目で高額な費用を請求する悪質な業者が存在すると注意喚起されています。

また、サービスごとに審査基準や契約方式が異なるため、このチャット内の情報だけでは個別の条件まで特定することはできません。

そのため、利用を検討する際は、必ず運営元が公開している正式な案内で金利や手数料の一覧を確認し、契約の仕組みを理解したうえで比較することが欠かせません。

こうした違いを踏まえると、車を手放さずに資金を確保したい場合は、自動車担保ローンの条件を詳しく確認しながら、質屋利用とどちらが自分に合うかを比べることが大切です。

なお、車以外にもスマートフォンやブランド品など幅広いモノをスマホで撮影して査定し、売却やリースバックで資金化できるオンラインサービスもあるため、車の利用を止められない人はこうした選択肢を併せて検討すると比較しやすくなります。

3.返済期限や利息の考え方と生活に生じる変化を事前にチェック

元金と利息を返すための基本的な計画と期限管理のポイント

車を担保に現金を受け取る場合は「返済期限と利息の仕組み」を把握したうえで、無理のない計画を立てることが欠かせません。

理由は、質屋の利用は元金と利息の返済が期限までに完了するかどうかで、車が戻るか流質となるかが明確に分かれるためです。

具体的には、質屋では査定額の範囲で現金を受け取り、質契約で定められた質期限までに元金と利息を返済する必要があります。

返済が間に合わないと、車は質屋側で処分(流質)される運用が一般的で、この点は競合サイトや公式情報でも共通して説明されています。

また、返済方法や質期限の長さは各質屋が個別に定めるため、このチャット内の情報だけでは具体的な金額や日数は特定できません。

そのため、実際に利用を検討する際は、利用予定の質屋の案内で「利息の計算方法」「期限の延長可否」「返済手続き」を必ず直接確認する必要があります。

こうした前提を押さえると、車を預ける前には手元資金の見通しと返済スケジュールを組み、期限内に確実に返せるかどうかを判断軸にすることが大切です。

返済計画の見通しが立っていれば、質屋本来の「必要なときに資金を用意して後で取り戻す」という仕組みを安心して利用できます。

車を担保にすると起きる生活面の不便と代わりの移動手段の検討

車を担保にすると生活の移動手段が制限されるため、預ける前に「車が使えなくなることでどんな影響が出るか」を整理しておく必要があります。

理由は、質屋の場合は車を預けて保管してもらう形になるため、返済が完了するまで車を運転できない仕組みになっているからです。

具体的には、通勤や買い物、送り迎えなど日常で車を使う場面が多い人ほど、預けている期間中の代替移動手段を考える必要があります。

例えば、公共交通機関を使う、家族の車を借りる、タクシーを利用するなど、生活の動線に合わせて現実的に選べる方法を検討することが欠かせません。

また、「車が使えなくても数日〜数週間は問題ないかどうか」という視点は、質屋利用と自動車担保ローンのどちらを選ぶかの判断基準にもなります。

特に車が仕事で必須の人は、預ける方法よりも、車に乗りながら返済できるサービスの条件を慎重に比較する必要があります。

このように、車を担保にする場合は「手元に車がなくなる期間を生活面でどう乗り切るか」をあらかじめ整理しておくことが重要です。

4.車を現金化する以外の選び方と「モノの価値を活用」する方法

売却・質入れ・車担保ローンの違いと自分に合う選び方の整理

| 項目 | 売却 | 質入れ(預ける) | 車担保ローン(乗ったまま) |

|---|---|---|---|

| 基本の仕組み | 車を手放して現金を受け取る | 車を預けて資金を受け取り返済で戻る | 車を担保に資金を受け取り乗り続けられる |

| メリット | 返済なし・すぐ資金化 | 返済すれば車が戻る | 日常的に車を使える |

| デメリット | 車は戻らない | 預けている間は乗れない | 金利が高めの場合がある |

| 向いてる人 | 車を手放しても困らない | 後で車を取り戻したい | 車が生活必需品 |

車を現金化する方法は「売却」「質入れ」「車担保ローン」の3つに分かれ、それぞれ仕組みとメリットが異なるため、自分の状況に合う選び方を整理することが大切です。

理由は、同じ“車を現金化する”手段でも、車を手元に残せるか、返済の必要があるか、生活への影響がどれほど出るかがまったく違うためです。

まず「売却」は車を手放す代わりに確実な現金が手に入り、返済の必要がありません。

一方で「質入れ」は車を預けるあいだ運転できなくなるものの、元金と利息を期限までに返せば車を取り戻せる仕組みです。

そして「車担保ローン」は車を預けずに乗り続けられる方式として案内されており、返済を続けている限り普段どおり使える点が特徴ですが、金利や手数料はサービスごとに異なります。

こうした仕組みの違いを踏まえると、「手元から車がなくなると困るならどうするか」「返済期限を守れるか」「売却しても問題ないか」という自分軸で判断することが重要です。

車の利用頻度、生活への影響、返済計画の立てやすさを基準に比較すれば、無理のない方法が選びやすくなります。

スマホで完結するオンライン査定を使ったモノ資産の活用方法

車を預けたり手放したりするのが難しい場合は、スマホで完結するオンライン査定を利用し、手元のモノの価値を活用して現金化する方法も選択肢になります。

理由は、車を動かせない・売りたくないという状況でも、スマートフォンやブランド品など他の所有物を使って資金を確保できるためです。

具体的には、アプリ上で撮影した写真をもとに査定を依頼し、金額に納得すれば売却やリースバック(売却後も使い続けられる方式)として活用できるサービスがあります。

この仕組みは、申し込みから入金までオンラインで進められるよう設計されており、来店や対面での手続きが不要な点も特徴です。

また、契約や入金がオンラインで完結するため、急いで資金を用意したい人にも使われています。

さらに、品物によっては買い戻しに対応しているケースもあり、「一時的に資金が必要だけど手放したくない」というニーズにも向いています。

こうしたオンライン査定サービスを使うことで、車に依存せずに手元のモノの価値を柔軟に活かせるため、車に乗れなくなる不便を避けたい人や、生活への影響を最小限にしたい人にとって有効な選択肢になります。

車を担保にする方法と並行して比較することで、自分の生活スタイルに合った無理のない資金調達が選べるようになります。

よくある質問