バンドルカード評判と実態|口コミから分かる安全性と危険性・向いている人の特徴

バンドルカードの評判は「少額の後払いが便利」「アプリですぐ使える」といった好意的な声から、「高額決済や現金化には不向き」「返済期限が短い」といった注意点までさまざま。

本記事では、利用者のリアルな口コミや安全性の実態、後払いの利用条件、利用制限がかかるケースまで徹底解説します。

さらに、急な資金ニーズに強い代替サービス「カシャリ」との比較も交え、あなたに合った選び方を紹介します。

※この記事には、広告(PR)を含むリンクがあります。

1.バンドルカードの評判まとめ|口コミ・利用者の声からわかる評価の全体像

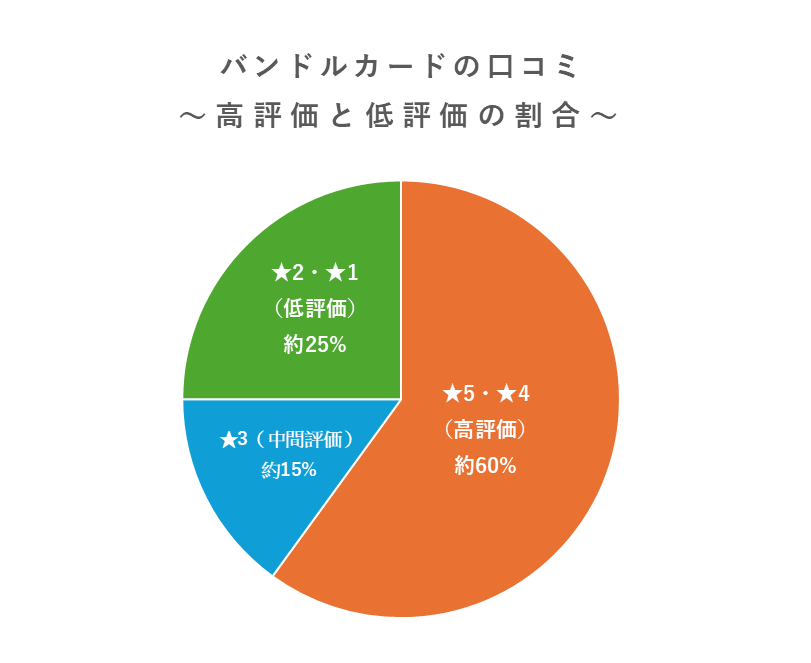

最新口コミ傾向|高評価と低評価の割合・特徴

まず、App Store・Google Play・口コミサイトなど複数の情報源から評判を集計し、割合を整理しました(2025年8月時点)。

この集計から、高評価が全体の6割を占めていることが分かります。

ただし、4人に1人は低評価をつけており、実際の利用ではトラブルや不満も少なくありません。

では、実際にどんなコメントが寄せられているのか見ていきます。

高評価口コミ

・ 「カード申し込みから数分で発行完了。すぐにネット決済で使えて本当に助かりました」 (★5)

・ 「アプリがシンプルで操作しやすい。コンビニでの現金チャージもすぐ終わるし、Visa対応なのでほとんどのネットショップで使える」 (★4)

低評価口コミ

・ 「身に覚えのない請求があり問い合わせたが、返金はできないと言われた。サポートの返答も遅く不安になった」 (★1)

・ 「急にカードが利用停止になり、残高も引き出せず数日間困った。理由も明確に教えてもらえなかった」 (★1)

この口コミから見える傾向は、発行スピードや使いやすさを評価する声と、不正請求や利用停止に関する不満の二極化です。

特に低評価は、トラブル経験者が口コミ投稿する動機が強いため、検索時に悪い印象が残りやすいという特性があります。

この「見た目の不安」と「実際の全体評価」のギャップを理解することが、正しい判断の第一歩です。

次では、こうした不安要素の背景にある仕組みやリスクを詳しく見ていきます。

良い評判・悪い評判の背景と共通点

バンドルカードの評価は、利用目的とカード特性の相性によって大きく左右されます。

高評価の多くは「即時発行」「アプリの操作性」など、少額・短期利用に特化した点を評価しています。

高評価口コミ

・ 「スマホだけで発行できて、そのままアプリ内にカード番号が表示されるのは本当に便利」

・ 「ちょっとしたネット通販やサブスク登録用に最適。口座情報を入力しなくて済むのも安心」

一方で、高額決済や継続課金を前提に利用したユーザーからは不満も多く見られます。

低評価口コミ

・ 「高額のネット決済に使おうとしたら即利用停止。問い合わせても解除まで時間がかかった」

・ 「後払いチャージを使ったら手数料が思ったより高く、支払期限も短くて焦った」

こうした声を整理すると、次の傾向が見えます。

- 申込から利用開始までが最短数分

- 審査不要で学生や主婦でも使える

- ネット通販・サブスク登録などオンライン決済との相性が高い

- 高額取引や長期利用に不向き

- 不正利用やカード停止時の対応に時間がかかる

- 後払いの期限が短く、延滞リスクが高い

つまり、「サービス特性と利用目的が合致すれば満足度は高い」ことがわかります。

少額・短期決済では利便性が光りますが、長期的な資金立替えや高額決済では不満が出やすいのも事実です。

こういった不安要素を避けつつ、現状の資金立替えを目的として使いたい場合は、後払いに依存せずとも他の選択肢もあります。

例えば、スマホ完結で利用できる「カシャリ」は、手元のカメラやPC、ブランド品などをアプリで査定し、最短即日で現金を受け取れる仕組みです。

用途ごとにバンドルカードと併用することで、即時性と利便性を保ちながらリスクを抑え、急な出費にも安定して対応できます。

2.バンドルカードの運営会社とサービス概要

運営会社の基本情報と信頼性

※横→にスライドするとすべて見れます。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社カンム |

| 設立 | 2011年1月 |

| 所在地 | 東京都渋谷区恵比寿1丁目20-18 三富ビル新館4階 |

| 資本金 | 約32億9,038万円 (資本剰余金含む) |

| 登録 | 前払式支払手段(第三者型)発行者:関東財務局長 第00690号 第二種金融商品取引業:関東財務局長(金商) 第3321号 |

| 加入協会 | 一般社団法人 Fintech協会 一般社団法人 第二種金融商品取引業協会 |

| 提携ブランド | Visa |

バンドルカードを運営する株式会社カンムは、金融庁の登録を受けた正式な発行者であり、約32億円以上の資本を持つ安定企業です。

Visaとの直接提携により、国際的なセキュリティ基準を満たしたカードを発行しており、国内外のほとんどのオンライン決済で利用できます。

また、Fintech協会や第二種金融商品取引業協会に加盟しており、業界の自主規制や監督のもとで運営されています。

これらの点から、法的根拠・資本力・業界承認の3つの側面で高い信頼性が担保されたサービスと言えます。

サービスの特徴と提供開始時期

※横→にスライドするとすべて見れます。

| 項目 | 内容 |

|---|---|

| サービス名 | バンドルカード |

| 提供開始 | 2016年9月 |

| 運営会社 | 株式会社カンム |

| カード種類 | バーチャルカード(即時発行) リアルカード(ICチップ付き) |

| 主な利用シーン | ネット通販、サブスク、 コンビニ決済、スマホ決済連携 |

| チャージ方法 | コンビニ・銀行振込 セブン銀行ATM・後払い |

| 主な特徴 | 審査不要/最短数分で利用開始可能 少額決済と相性が良い/アプリで残高・履歴確認 |

バンドルカードは2016年9月のサービス開始以来、「審査不要・即時発行」を強みに利用者を拡大してきました。

特にスマホから数分で発行できるバーチャルカードは、急なオンライン支払いやサブスク登録に便利です。

一方、リアルカードはVisa対応のため、国内外の加盟店やICチップ決済にも対応。

コンビニ・銀行振込・後払いなど多彩なチャージ方法を備えており、銀行口座やクレジットカードを持たない人でも使いやすい設計です。

この柔軟性と即時性から、口コミでも「急ぎの支払いに助かった」という声が多く見られます。

短期・少額決済においては、評判通りの利便性を発揮するサービスといえます。

3.バンドルカードの危険性と安全性の実態|不正利用・情報漏えい・請求トラブル

利用していないのに請求が来る原因と公式対応・補償とは?

バンドルカードでは、利用者が身に覚えのない請求を受ける事例があります。

代表的な原因は以下の通りです。

- 外部サービスの情報漏えい:提携アプリやECサイトからカード番号が流出し、不正決済に利用される。

- スキミング被害:店舗の決済端末や改造機器からカード情報を盗まれる。

- 名義固定の悪用:プリペイドカード特有の「氏名とカード番号が固定される」仕組みを狙った第三者の不正利用。

これらはカード自体に欠陥がなくても発生し得るため、利用者だけでは完全に防げません。

こうした被害に対し、公式は資金決済法に基づき以下の対応を行っています。

- 不正利用が疑われる場合の即時利用停止

- 詳細調査

… 決済履歴・利用端末・接続元IP等を確認し、不正の経路を特定。 - 必要に応じた情報公表

… 同様の被害防止のため、不正取引の態様や注意喚起を発信。 - 条件を満たす場合の返金対応

なお、返金の可否は後ほど詳しく解説しますが、公式調査後に補償条件を満たすと判断された場合のみ返金対応となります。

被害を受けた場合は、発生日時・請求内容・連絡履歴を記録したうえで即サポートへ報告することが、対応を受ける第一歩です。

不正利用時の返金条件と補償制度の限界・予防策

バンドルカードでは、本人に過失がなく、かつ速やかに届け出た場合に限り、不正利用額の返金対応を行っているようです。

ただし、以下の場合は補償対象外となります。

- 紛失・盗難を即報告せず長期間放置

- パスワードや端末ロックを設定していなかった

- 利用規約違反(カードを第三者に譲渡・貸与するなど)

- 申告が遅れた、もしくは条件を満たさないと判断された場合(対応遅延が要因となる事例もあり)

特に注意したいのは、即日報告しても運営調査が長引き、その間に補償条件を満たさない扱いになってしまった事例です。

このような場合、利用者側では対応スピードをコントロールできないため、報告時の日時・状況・やり取りの記録を必ず残しておきましょう。

- 使わないときはアプリからカードを一時停止にしておく

- 強固なパスワード・端末ロックを設定

- 公共Wi-Fiや不審サイト、共有端末でカード情報を入力しない

- 不正を疑ったら即サポートに連絡+証拠を残す

こうした対策を日常的に行えば、不正利用のリスクは大幅に下げられます。

万一被害に遭っても、条件を満たせば返金が受けられるため、「予防+迅速な通報」が鍵となります。

4.バンドルカード利用前に必ず知るべき仕組みとリスク回避法

チャージ方法・限度額・審査基準の全容

バンドルカードはバーチャルカードとリアルカードの2種類があり、カード種別や本人確認の有無によって利用条件が異なります。

事前に把握しておくことで、上限不足や利用制限によるトラブルを防げます。

主なチャージ方法は「現金チャージ」「銀行入金」「後払い」の3系統で、それぞれ限度額と反映時間は次の通りです。

【チャージ方法別|限度額と反映時間の目安】

※横→にスライドするとすべて見れます。

| チャージ方法 | 本人確認なし上限 | 本人確認あり上限 |

|---|---|---|

| 現金系 (コンビニレジ・セブン銀行ATM) |

年間12万円まで | 年間100万円まで |

| 銀行系 (ネット銀行・口座振替) |

年間12万円まで | 年間100万円まで |

| 後払い系 (ポチっとチャージ・d払い) |

初回は千円~少額 | 利用実績で最大5万円 |

審査は現金・銀行チャージでは不要ですが、後払いは本人確認と独自の与信審査が必須。

過去に延滞や規約違反があると、後払い機能が停止される場合があります。

自分の本人確認状況とチャージ上限を把握し、使える方法を選ぶことが安全利用の第一歩です。

詳細はこちらの記事へ ▶ バンドルカードの支払方法まとめ|利用手順と注意点、困った時の対応策

手数料・支払期限・後払い時の注意点と延滞リスク

バンドルカードの手数料はチャージ方法ごとに異なります。

特に後払いは期限が短く、延滞すると利用停止や債権譲渡など重大な影響があります。

【チャージ方法別|手数料と支払期限】

※横→にスライドするとすべて見れます。

| チャージ方法 | 手数料(税込) | 支払期限 |

|---|---|---|

| コンビニレジ | 無料 | 即時決済 |

| セブン銀行ATM | 無料 | 即時決済 |

| ネット銀行/口座振替 | 無料 | 即時決済 |

| 後払い (ポチっとチャージ) |

390円/回 | 翌月末まで |

| 後払い(d払い) | 携帯キャリア規定 | 翌月末まで |

こうした期限やコストを軽視すると、後で大きな不利益につながります。

特に支払期限を過ぎた場合は、以下のようなペナルティが公式に定められています。

- カードの利用停止

- ポチっと申込み上限の制限

- 第三者への債権譲渡

- 遅延損害金の請求(支払期限の翌日から支払いに至るまで)

※公式HP「バンドルサポートより」

後払い利用時は、スマホのカレンダーやアプリでリマインダー設定を行い、延滞を防ぎましょう。

また、手数料のかからないチャージ方法を優先することで、コストとリスクを抑えられます。

詳細はこちらの記事へ ▶ バンドルカード手数料で損した?チャージ・後払い・カード発行のコスト一覧と節約術

5.他社との比較でわかるバンドルカードの適性と代替案

バンドルカードが向いている人・向かない人の特徴とは?

バンドルカードは、少額のネット決済やサブスク利用を中心に使いたい人には非常に便利です。

一方で、高額決済や長期的な信用構築を重視する人には不向きな場合があります。

- クレジットカードを持てない・作れないがネット決済が必要

- 1回あたり数百円〜数千円程度の小口決済が中心

- アプリ管理で即時発行・チャージをしたい

- 高額決済や年間を通した大きな利用枠が必要

- 後払い利用で延滞の可能性がある

- 海外利用やより高度な不正防止機能を求める

このように、用途が明確であればバンドルカードは強みを発揮します。

ただし、資金ニーズが大きい人や現金が必要な場面では、別の選択肢を組み合わせる方が安心です。

柔軟な資金確保を可能にする別サービス事例

今回の評判調査で、バンドルカードは「日常の少額決済には便利だが、高額利用や現金ニーズには向かない」という声が多々見つかりました。

特に、急な出費や生活費不足の際は、利用枠や用途の制限がネックになります。

こうした“枠不足”や“現金が必要な場面”では、別の仕組みを組み合わせることで解決できます。その一例がカシャリです。

まずは、バンドルカードとカシャリの特徴を比較してみましょう。

※横→にスライドするとすべて見れます。

| 項目 | バンドルカード | カシャリ |

|---|---|---|

| 資金調達方法 | 後払いのチャージ型 | 不要品売却による現金化 |

| 審査 | 後払い時のみ与信あり | 金融審査なし (査定基準) |

| 入金スピード | 現金入金は無し 翌月支払い義務あり |

申込完了から最短即日 |

| 利用目的の自由度 | 決済専用 | 現金として 自由に利用可能 |

カシャリは、不要品をスマホで撮影・申込するだけで査定され、最短即日で現金化できるサービスです。

バンドルカードで日常の決済をカバーし、必要な時はカシャリで資金を補う──この併用なら、利便性と安心感を両立できます。

6.Q&A|バンドルカードの評判に関するよくある疑問

7.まとめ

バンドルカードの評判は、手軽さや少額決済での使いやすさに強みがある一方、高額利用や現金ニーズには不向きという声もあります。

特に後払い利用は返済期限が短く、延滞による利用停止や遅延損害金のリスクがあるため、計画的な利用が重要です。

日常のネット決済やサブスク管理には最適ですが、用途や資金の幅を広げたい場合は、目的に応じて他のサービスも視野に入れると安心です。